在数字经济与智能革命的浪潮下,半导体产业已成为全球科技竞争的战略制高点。作为连接芯片设计与系统应用的关键环节,先进封装技术正从“幕后”走向“前台”,成为提升芯片性能、集成度与可靠性的核心引擎。2024年,中国半导体先进封装行业在自主可控与技术创新双重驱动下,正经历一场深刻的资本与产业变革。本文将系统梳理其投融资动态、产业基金布局、兼并重组趋势,并附以详实的数据汇总与分析。

一、行业投融资:规模扩张与结构优化并行

1. 整体态势:热度不减,聚焦高端

2024年,尽管全球半导体市场周期性波动仍在,但中国先进封装领域的投融资活动保持活跃。资本正从传统的制造产能扩张,更多地向异构集成、晶圆级封装(WLP)、系统级封装(SiP)、扇出型封装(Fan-Out)等前沿技术领域集中。早期项目(A/B轮)与成长期项目(C轮及以后)均获得大量关注,显示市场对技术长期价值的认可。

2. 投融资汇总(代表性案例)

- 芯片级先进封装解决方案商A:于2024年初完成超10亿元人民币C轮融资,由国家集成电路产业投资基金(大基金)二期领投,主要用于2.5D/3D封装技术研发及产线建设。

- 晶圆级封装设备公司B:获数亿元B+轮融资,由深创投及地方产业基金联合投资,聚焦于高精度键合、临时键合与解键合等核心设备国产化。

- SiP设计服务与制造企业C:完成Pre-IPO轮融资,引入多家战略投资者,加速在消费电子、汽车电子领域的产能布局。

- 新兴材料企业D:专注于先进封装用高端环氧塑封料(EMC)、底部填充胶等,获亿元级A轮融资,凸显产业链上游关键材料的投资价值。

3. 资本逻辑演变

资本不再单纯追逐“国产替代”概念,而是更加注重企业的技术独创性、量产能力与客户黏性。具备全流程解决方案能力、或能在特定细分领域(如Chiplet互连、TSV硅通孔)实现突破的企业,更受青睐。

二、产业基金:国家队与地方军协同发力

1. 国家级基金引领战略方向

国家集成电路产业投资基金(大基金)二期继续扮演“压舱石”角色,其投资重点明确向产业链薄弱环节和核心关键技术倾斜。在先进封装领域,大基金二期不仅直接投资龙头企业,也通过子基金或联合投资方式,支持了一批设备、材料及特色工艺的中小企业,构建协同生态。

2. 地方产业基金遍地开花

长三角、珠三角、京津冀、成渝等半导体产业集聚区的地方政府基金异常活跃。例如:

- 上海集成电路产业投资基金:重点支持本地封测龙头企业的先进封装研发及扩产。

- 安徽、湖北等地基金:结合本地晶圆制造项目,配套投资引进或培育先进封装产能,实现区域产业链闭环。

这些地方基金往往带有明确的招商引资和产业培育目标,通过“基金+基地”模式,加速产业集群形成。

3. 市场化基金的专业化深耕

众多专注于半导体领域的VC/PE机构,凭借其敏锐的技术洞察力和灵活的机制,深度挖掘早期技术团队和颠覆性创新项目,成为技术创新活力的重要源泉。

三、兼并重组:整合加速,构建综合竞争力

1. 横向整合,扩大规模与产品线

为应对日益增长的技术复杂性和客户对“一站式服务”的需求,封装测试企业之间的横向并购在2024年有所增加。龙头企业通过收购,快速获取特定封装技术(如射频SiP、汽车级封装)、补充产能或进入新的客户供应链,以实现规模效应和业务协同。

2. 纵向延伸,强化产业链掌控力

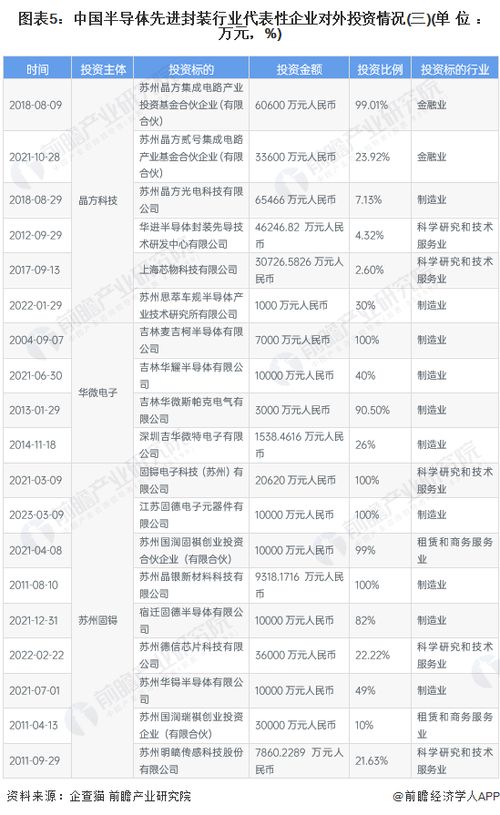

- 上游整合:部分封测厂商或IDM企业开始战略投资或收购关键的设备、材料及IP供应商,以保障供应链安全并优化成本。

- 设计-封装协同:随着Chiplet生态发展,芯片设计公司与先进封装企业的合作乃至资本绑定更加紧密,通过股权投资、成立合资公司等方式,共同开发新型集成架构。

3. 跨境并购机遇与挑战并存

在全球化逆风背景下,中国企业对海外先进封装技术或资产的并购面临更严格审查。成功的案例多聚焦于获取特定专利技术、研发团队或利基市场渠道,且交易结构设计更加灵活审慎。

四、对外投资与管理:全球化视野下的新布局

1. 海外研发中心与技术合作

领先的中国封装企业持续在海外(如新加坡、欧洲、日本)设立研发中心或与当地研究机构合作,旨在紧跟国际最前沿技术趋势,吸引高端人才,并融入全球创新网络。

2. 国际产能的谨慎布局

为服务全球客户、规避地缘政治风险,部分头部企业开始评估或实施在东南亚、欧洲等地的产能布局。这种“在中国,为全球”到“在中国和海外,为全球”的转变,对企业跨国运营管理能力提出了更高要求。

3. 投资后的整合管理成为关键

无论是国内兼并还是对外投资,交易完成后的技术整合、团队融合、文化协同与市场开拓,已成为决定投资成败的核心。领先企业正致力于建立专业化的投后管理团队与机制,确保战略目标实现。

###

2024年,中国半导体先进封装行业正站在从“跟跑”到“并跑”乃至部分领域“领跑”的历史拐点。资本市场的持续输血、产业基金的精准灌溉、兼并重组的理性深化,共同构成了推动行业跨越式发展的强大动力。行业的竞争将不仅是技术与产能的比拼,更是生态构建能力、资本运作能力和全球化运营能力的综合较量。唯有将技术创新与资本运作深度融合,才能在波澜壮阔的半导体产业变革中,铸就坚实的中国封装力量。